文章来源:券业观察 石浦投资

导读

中国2016年三季度GDP同比增长6.7%,符合预期,但低于2015年第四季度的6.8%,且续创2009年一季度以来最低增速。其他数据方面,固定资产投资、民间投资增速,以及房地产开发投资增速集体回升,均升至近三个月高位,显示基建投资发力明显。社会消费品零售增速扩大至年内最高。但在去产能政策影响下,9月规模以上工业增加值同比增速不及预期。

统计局发言人盛来运称,前三季度国民经济运行稳中有进、稳中提质。今年以来国内工业行业供需矛盾有所缓解。今年以来重点行业库存、销量均出现向好态势。中国将确保完成全年目标。中国经济仍面临不确定性。

多项数据接连“示好”

早在10月初,国务院总理李克强就指出,中国经济在合理的区间平稳运行,三季度经济延续上半年的发展势头,并出现积极变化。

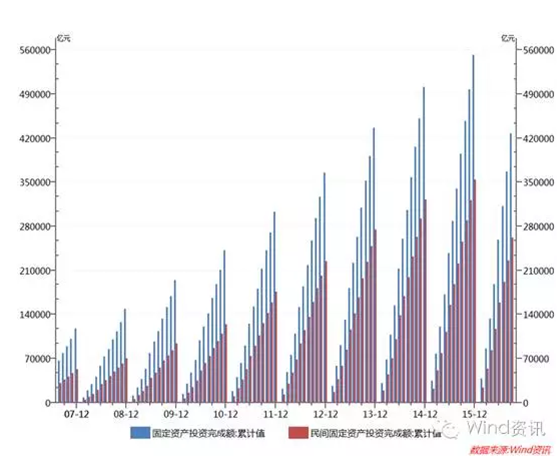

近期数据最大的亮点是固定资产投资企稳回升。数据显示,固定资产投资增速、民间固定资产投资增速前9月分别增至8.2%、2.5%,延续8月涨势。2016年一季度,中国经济出现了“开门红”,但二季度开始投资明显下滑,成为拖累中国经济的重要原因。8月份以来,固定资产投资增速累计同比企稳回升,8-9月投资当月同比均超过2季度,是中国经济企稳的重要标志。

社会消费品零售增长10.7%为年内最高,震荡上行趋势明显。市场分析称,中国居民消费结构正在发生明显变化,消费支出占比持续提升,同时旅游、娱乐等服务业消费支出更是处于长期拐点。

8-9月,M1同比增速开始下降,M1-M2剪刀差收窄,与投资和消费回暖互相验证。

从就业来看,今年前三季度城镇新增就业1067万人,提前一个季度完成全年预期目标;9月份31个大城市的城镇调查失业率低于5%,这是自2013年6月份以来首次低于5%。

从用电量来看,中国9月发电量4913亿千瓦时,同比增6.8%,前值增7.8%;1-8月发电量43732亿千瓦时,同比增3.4%,前值增3.0%。

李克强还强调,中国居民住房需求将呈增长态势,中国将促进房地产市场稳定健康发展;中国经济发展潜力的回旋余地广阔,有信心实现今年经济主要发展目标;相信中国可以防止发生系统性风险,并完全能够保持中高速迈向中高端。

不少市场分析也认为,随着宏观数据指标的向好,中国经济迎来了“L型”的拐点。

九州证券全球首席经济学家邓海清就表示,中国经济“L型”拐点已过,偏执看空中国经济必犯大错。2016年以来,数据表明中国经济确实已经进入“L型”下半场:GDP连续三个季度维持6.7%,工业增加值在6%附近中枢震荡,固定资产投资和房地产投资企稳回升,社会消费品零售总额在10-11%之间窄幅波动,均表明2016年经济已经见底,而且已经持续三个季度。

不过,也有不少分析认为,数据虽然好转,但仍有值得忧虑的地方。

经济学者马光远认为,数据的好转当然是好事,这在一定程度上说明,中国经济韧性大,回旋余地强,对中国经济过度担心没有任何必要。但是,这绝不意味着“L型”拐点的到来。中国经济的基本面没有发生任何变化。中国经济不能做“寒号鸟”,数据不好的时候下决心转型,数据一好就忘了“垒窝”。中国经济面临的很多困难大多是因为在数据太好的时候没有为冬天做好准备

华泰宏观研究则指出,“十一”期间针对一线和部分二线城市出台的“因城失策”的地产调控措施,很快会使成交量萎缩,并进一步导致地产投资的下降。因此,4季度经济不会出现明显下滑,但明年的地产投资增速会出现明显下降,并拖累经济增长,需要给出更多的政策对冲。

房地产大概率进入下行

房地产是今年中国经济的头号热词,也是中短期中国经济的最关键变量。统计局新闻发言人盛来运指出,中国房地产销售对GDP增长起到了重要作用,前三季度房地产对经济增长的贡献率在8%左右。

9月数据显示,房地产仍在狂欢道路上没有停歇,然而业内认为,经历10月初的房地产调控,房地产市场是否会成为中国经济新一轮下滑的触发因素,成为市场最为担忧的问题。

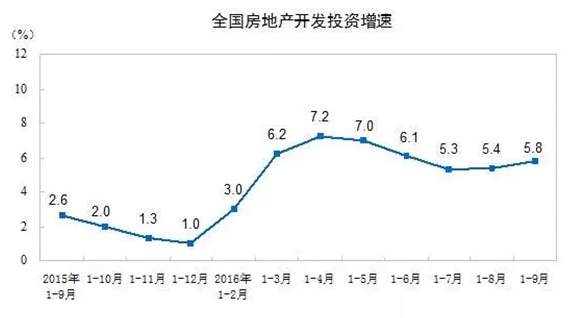

数据显示,房地产开发投资增速、商品房销售面积增速、房地产开发企业到位资金情况增速、房地产开发景气指数在5、6、7月略微放缓之后,8、9月又重拾涨势。统计局公布的数据显示,1-9月全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速提高0.3个百分点。

前9月商品房销售面积105185万平方米,同比增长26.9%。前9月商品房销售额则大幅增长41.3%,增速比1-8月份提高2.6个百分点。

此前一天,央行调查统计司长阮健弘披露,9月新增房贷4759亿元,占全部新增贷款的39%。虽然个人房贷增量仍高企,不过占比则大幅降低。统计显示,8月这一占比约56%,7月则高达100%。

最新消息显示,随着20余城集体出动的楼市“国庆行动”逐步见效,各地传来成交量锐减的“捷报”:近两周全国54城签约数环比降34%,北京成交量锐减四成,深圳楼市10月来量价齐跌,二线的长沙、天津成交量跌逾四成……

此前媒体报道,沪深两交易所考虑明确房企发债条件。根据初步方案,发债主体评级须达到AA级及以上,且满足其他四类条件的其中之一,分别为:一是境内外上市的房地产企业;二是以房地产为主业的中央企业;三是省级政府(含直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业;四是中国房地产业协会排名前100名的其他民营非上市房地产企业。最新消息称,房企公司债发行标准即将正式下发,部分财务指标是否达标存在模糊的企业目前可能会被暂停审核。

随着销售额可预见的下降以及房企融资的收紧,房地产的走势将给未来的中国经济蒙上几丝疑云。

新华社最新时评直言:中国容不下一个百病缠身的房地产市场,剪除楼市毒瘤刻不容缓!近日,住房城乡建设部再出重拳规范房地产开发企业,明确提出将对发布虚假房源、恶意炒作、捂盘惜售等9种不正当经营行为依法严惩。在多地楼市调控升级的背景下,此举无疑又是一记响雷,表明政府意识到当前整治房地产市场秩序已刻不容缓。房地产市场秩序事关百姓切身利益,房地产市场的平稳健康发展事关我国经济社会发展大局,中国容不下一个百病缠身的房地产市场。

方正宏观任泽平称,房地产小周期结束,这轮房价上涨接近尾声。

海通证券姜超认为,随着地产调控政策实施,经济下行压力增大,企业融资需求难以持续,而地产销售增速下滑或致居民房贷跳水,信贷后继乏力。

华泰宏观团队认为,资本市场对于地产调控后的地产市场走势和经济增长都有悲观的预期,但地产不会崩盘,也不会出现系统性金融风险。预测明年国家会对地产调控的负面影响做对冲。一方面加大高铁、海绵城市、环保等领域的基建投资;另一方面会加大一二线城市土地供给,结合1亿人落户加快新型城镇化相关建设,激励地方政府通过增加人员落户的方式获得建设用地,缓释地方财政压力,同时去三四线城市地产库存,完成农村土地使用权变现和整合,通过促进人和土地等要素的流动来提高潜在增长率。这些措施需要调动各方利益尽快落实,以缓解经济下行压力。

财政收入增速创4个月新高,房地产相关税收增长快

财政部数据显示,9月全国一般公共预算收入11222元,同比增长4.9%,增速创四个月新高;1-9月累计,全国一般公共预算收入121400亿元,同比增长5.9%。

在楼市火爆的背景下,土地和房地产相关税收增长较显著。

从1 -9月主要收入项目情况来看,土地和房地产相关税收中,受部分地区商品房销售较快增长等影响,契税同比增长11.7%;土地增值税同比增长13.7%。

另外,房产税(1561亿元)同比增长4.9%;耕地占用税同比下降0.2%;城镇土地使用税同比增长3.4%。

个人所得税同比增长17%。其中,受二手房交易活跃等带动,财产转让所得税增长27.2%。

企业所得税同比增长8.3%。其中,金融业企业所得税增长6.4%;工业企业所得税增长0.6%;房地产企业所得税3035亿元,增长25.4%。

CRIC点评称,尽管今年2月底三部委调降契税、营业税税率,但是前9月契税收入不降反增,同比增速更是明显快于全国税收总收入。全国财政收入中,房地产相关税收始终占据较大比重,房地产市场成交转暖带来的相关税收快速增长,对于充盈中央及地方财政收入大有裨益。由此可见,在宏观经济犹存较大下行压力的背景下,房地产市场仍是稳增长的重要抓手。值得一提的是,国庆前后22城密集出台楼市调控新政,四季度房地产市场成交规模步入下行通道已是大概率事件,届时契税、房产税等相关税收增速也将有所收窄。

对于四季度财政收入的展望,财政部表示,今年四季度,受经济下行压力持续、营改增政策性减收效应进一步显现等影响,财政收入形势依然严峻。

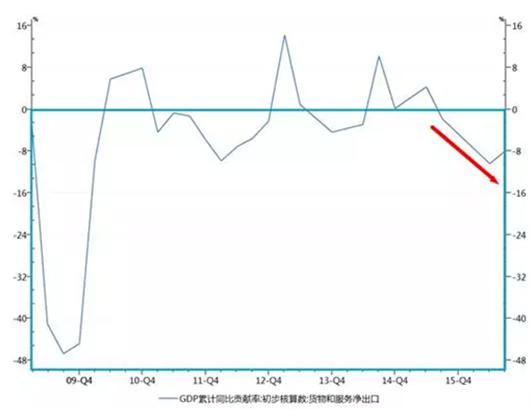

出口对经济贡献率为负

海关总署的数据显示,中国9月出口同比(按美元计)-10%,出口降幅为7个月来最大,进口增幅以美元计也跌至负值。

统计局表示,从投资、消费、净出口三大需求的贡献率来看,消费对经济增长的贡献率是71%,比去年同期提高了13.3个百分点。资本形成的贡献率是36.8%,略有下降。净出口贡献率是负的7.8%。从这个格局来看,消费对经济增长的贡献率在继续提升,这意味着需求结构也是在向好的发展方向。

自2016年一季度中国居民收入两年来首次“跑输”GDP之后,上半年和前三季度居民收入增速又连续低于GDP增速。

三季度中国GDP增速6.7%,而前三季度中国居民人均可支配收入17735元人民币,同比名义增长8.4%,扣除价格因素实际增长6.3%,比上半年减少0.2个百分点。

城乡居民人均收入差距有所减小。数据显示,城镇居民人均可支配收入25337元,同比名义增长7.8%,扣除价格因素实际增长5.7%;农村居民人均可支配收入8998元,同比名义增长8.4%,扣除价格因素实际增长6.5%。城乡居民人均收入倍差为2.82,比上年同期缩小0.01。

中国人民大学财政金融学院副院长赵锡军表示,前期中国居民收入增长较快,导致基数加大,因此后期增速会相对较慢。此外,因为调结构和去产能的影响,收入增速下滑是一个自然而然的结果。

分析认为,居民收入增速和消费支出增速已经持续下滑,收入增速持续下滑不利消费需求的稳定。冲

经济增长短期平稳,长期需政策对冲

汇丰大中华区首席经济学家屈宏斌称,三季度GDP数据如期录得6.7%。在财政政策积极发力的作用下,经济企稳态势在三季度内得以延续。但考虑到外需疲软,房地产市场前景不明等下行风险,以及虽有改善但仍处低位的通胀水平,政策面,尤其是财政扩张力度决定了复苏态势能否在4季度得以延续。

招商宏观张一平指出,3季度的经济数据表明年内经济将继续保持平稳运行,完成全年经济增长目标问题不大。不过,3季度数据也存在一些隐忧。首先,居民收入增速和消费支出增速持续下滑,收入增速持续下滑不利消费需求的稳定;其次,基建投资增速下半年整体呈现下降趋势,可能对投资需求的止跌回升产生负面影响。这些因素都会与地产调控、金融去杠杆等防风险措施对明年上半年经济施压更大的下行压力。

中金公司评9月经济数据时指出,数据基本符合预期。向前看关注核心仍在房地产市场,随着部分城市限购限贷政策实施,商品房销售可能逐步明显放缓,房地产投资也将进入下行周期,工业乃至整体经济可能再次明显放缓。明年上半年CPI在基数影响下会明显回落,基本面恶化或倒逼央行加大宽松力度,加上缺资产环境下,银行表内外对债券配置需求上升,收益率仍将逐步下行。

华泰宏观认为,4季度经济不会出现明显下滑,地产不会崩盘,也不会出现系统性金融风险。但明年的地产投资增速会出现明显下降,并拖累经济增长,需要给出更多的政策对冲:一方面加大高铁、海绵城市、环保等领域的基建投资;另一方面会加大一二线城市土地供给,结合1亿人落户加快新型城镇化相关建设,激励地方政府通过增加人员落户的方式获得建设用地,缓释地方财政压力,同时去三四线城市地产库存,完成农村土地使用权变现和整合,通过促进人和土地等要素的流动来提高潜在增长率。这些措施需要调动各方利益尽快落实,以缓解经济下行压力。

国金证券徐阳点评称,第三季度GDP同比增速符合预期,增长结构改善明显;从环比看也保持稳定格局。展望后期,四季度零售销售数据有望增速继续上升,但房地产投资增速可能在限购等因素影响下下滑,贸易环境也有望得到改善;稳增长或仍需财政发力,对冲房地产投资的下滑。

九州证券邓海清则表示,房地产调控不会导致新一轮经济下滑。中国经济L型拐点已过,偏执看空中国经济必犯大错。央行货币政策主要受经济增长、通货膨胀、金融系统风险影响,而目前三者均不支持央行放水。从供给侧改革“去杠杆”的需要,央行宽松显然是与“去杠杆”矛盾的。国际环境同样不支持中国央行放水,全球央行正处于流动性边际拐点,中国不应逆势而为。尽管房地产调控给债市带来了新的想象空间,但只要央行货币政策维持中性,同时资金面紧平衡局面不发生改变,则债市的长期风险大于机会。而企业信心仍然在恢复,企业盈利不断改善,是中国股市长期“健康牛”的关键。